房企爆雷的7大缘由

其实它是金融术语,一般指的是P2P平台因为兑付或经营不善问题,未能偿付投资人本金利息,而出现的“平台停业、清盘、法人跑路、倒闭”等问题。

以前爆雷都是中小房企或是名不见经传的房企,所以大家感知度很低,但今天暴雷被全行业重视和警惕,一个重要的不同就是你发现身边熟悉的房企、知名的房企甚至千亿房企,头部房企也开始一个接一个爆雷了。

正如孙宏斌2021半年报“凡尔赛”式的发言:“除了融创,所有房企都有可能爆雷!”

事实上,2021年的爆雷年,爆雷最密集的还是最近8、9、10三个月,这3个月房企的“违约门”似乎被彻底打开了。

年初,华夏幸福领头,蓝光随后,而后泰禾、阳光100、协信其实都属于零星式的爆雷违约。但在最近3个月,以恒大开启的新一轮爆雷声,明显爆雷频率提高了。

10月4日,花样年发布公告称,一宗2021年10月4日到期的美元票据,未能在到期当日付款,剩余未偿还本金额为2.06亿美元。

10月4日,碧桂园发布公告,披露有关收购邻里乐100%股权的交易更新公告。

10月4日,合生创展计划以400多亿港元的价格,接手恒大物业51%的股份。

金额上看,截止9月27日,违约债券金额累计达467.5亿,比2020年增159%。

很多人不理解这一点,一家千亿级房企为何几十亿一个债券违约就会引发活下去,生死与否的大问题?房企都做到百强,做到千亿,甚至类似恒大都做到7000亿量级的位置了为何还会爆雷?而且很多爆雷房企其实早在三道红线年都宣布降杠杆,降负债了,等于提前动手了为何还会在1年之后引发爆雷?房企暴雷是不是就是因为2021年史上最严的调控造成的?2021年频繁爆雷后地产人还需要在这个行业待下去么?地产还有得做吗?

在一阵阵且此起彼伏的房企“爆雷声”中,作为媒体也需要反思,为何房企活了20年、30年甚至更长司龄,经过N轮调控后会在2021年大规模、高频次、大力度爆雷?都是地产老司机,却迈不起一个2021年的坎?

房企暴雷,违约的原因既有直接原因,也有间接的,也有内在也有外在的,但归根结底个缘由老潘想总结为房地产上半场模式缺乏敬畏之心,缺乏常识之心、缺乏平衡之心的“老模式的先天BUG”,这是爆雷的“根”!

一个近20万亿的超级行业,一些千亿量级房企频频爆雷,竟然行业没有掀起一轮全面深刻反思和检讨爆雷的舆论浪潮。

正如中交总经理周济指出:房地产行业确实需要反思甚至检讨,,房地产行业缺思想,第二,房企错在哪里?核心是错在世界观和方法论。

其实就是大多房企上半场强调规模与速度,而行业也是“高速度、高发展、高利润”的三高时代,这也对应到企业自然而然选择了“高负债、高周转、高激励、高风险”的“四高玩法”,这种四高玩法,在三高好行情时代是部分可取的,但有2个潜在致命问题。

在地方政府、银行、老百姓都乐于高地价,高房价的游戏下,开发商自然而然把“四高”模式玩出了花,玩到!

政策调控,尤其今年接近400次左右的密集调控,肯定是房企暴雷的直接导火索!

但事实上,政策的调控是这个行业真正长远稳健发展的必须,事实上,政策乃至行业也给了房企提前修复的窗口期。

换个角度看,房企态度上“大意”、“侥幸”,是房企暴雷的一个重要主观原因!

其实中央、央行、地产同行都提醒过这一轮调控的严厉度,彻底性,但很多房企老板和中高层都对“警醒”大意了,侥幸了。老潘举几个例子:

其一、2018年作为头部企业的万科郁亮就给行业喊话,即大谈“活下去”命题,而且就是3个活下去“大字报”在万科集团大会上醒目亮相。彼时很多同行还不以为然,认为郁亮太矫情,甚至危言耸听。

其二、央行党委书记及银保监会主席郭树清连续3年喊线月提出“房地产泡沫是威胁金融安全的灰犀牛。”比如2021年喊话房地产领域的核心问题还是泡沫比较大,金融化、泡沫化倾向比较强,同样,2021年6月郭树清再喊话:“押注房价永远不会下跌的人最终会付出沉重代价一样。”

其三,过去房产调控的“空调”和3年周期性经验让众多房企误以为这个3年游戏会一直击鼓传花下去,直到2019年、2020年很多房企还在侥幸政策松动,等待新一轮上涨周期。

所以,其实类似恒大很多房企早在三道红线之前就提出了“去杠杆、降负债”的企业战略,有的甚至窗口期提前了1年,但由于过去负债率过高,以及是否真实彻底有效降负债?最终导致高负债房企错过了修复期,导致陷入2021年的僵局!

房企暴雷大多不是项目,而是出现在公司层面,公司核心就是大量的信用债到期!而2021年频频爆雷,一个直接导火索就是2021年是近5年还债的债务峰!通俗的说,2021年房企债务规模体量、债务压力的一年!

具体而言,仅仅2021上半年就高达6990亿元,而下半年也是高达5832亿元。虽然2021年四季度房企整体到期债券为1082亿元,同比减少7%,环比减少19%,虽偿债压力有所缓解,但仍属于历史较高位。但同样值得警醒的是2022年上半年到期债券是3671亿,偿债压力持续。

同时不要以为房企目前三道红线绿档房企越来越多,但事实上不少房企只是体外转移而已。

比如不少房企“三条红线”指标优化是通过显性债务转为隐性债务的手法。但事实上,房企实际债务偿还问题压力依旧存在。

比如为何三季度房企爆雷声,并购声更加“响亮”?核心在于现金流是房企的血液,但房企血液核心源自于自我造血和外部输血。但2021年三季度,房企血液是两头受堵,两头受气。

一个很恐怖的数据是,2021年三季度融资创造2018年以来的“新低位”!

其二,总量看2021年前9月100家典型房企融资为10919亿,同比下降21%。

其三,第三季度融资额即2872亿,同比下降38%,环比下降24%,融资额创2018年以来的水平。

比如2021年1-9月,海外债和信用债融资金额7189亿元,同比减19.3%。

其中,海外债融资2524亿元,同比降31.0%;信用债融资4665亿,同比减11.1%!

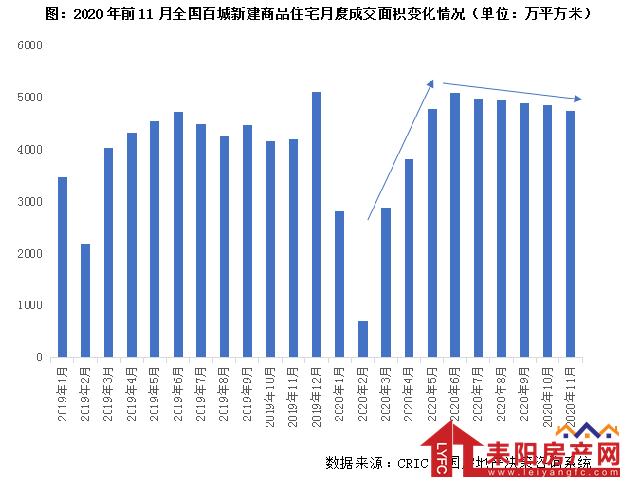

比如2021年上下半年的市场冰火两重天。上半年火热,下半场冰冷,上半年按揭额度够,房企销售火热,比如融创,美的,金地业绩同比增长超60%,百强业绩平均增长36%,自然自我造血还是可以的!

但从7月开始史上最强硬的、全方位无死角的政策调控“效应”开始显现,整个楼市到访量,成交量迅速“速冻”,7月,8月,9月连续三月业绩速冻,走低,导致房企“造血”量开始骤降!

国家统计局公布2021年1-8月房地产销售累计销售额和销售面积环比增速已连续6个月下滑。克而瑞数据显示,8月百强房企单月销售金额同比下滑19.6%。9月重点城市商品住宅成交面积同比下降24.6%,其中,刚过去的9月,百强房企中逾9成企业单月业绩同比降低,其中6成企业同比降幅大于30%。

比如一线城市成交全线回落,同、环比分别下降36%和23%。其中,北京、广州和深圳同比跌幅都在30%附近,上海暂以45%同比跌幅居首。同样,24个二、三线城市成交持续走低,同比跌幅扩至23%。

而在业绩完成率上,截止2021年9月末,百强房企目标完成率超75%的仅仅只有2成!

同时,十一假期(2021年10月1日-10月7日,下同)60个重点监测城市累计成交187万平方米,同比下降43%,与2019年同期相比,降幅也达到33%,惨淡行情可见一斑。

预计2021年四季度违约爆雷的房企会更多,核心就在于调控目前来看依旧比较坚定,你可能会说,9月份央行等部门提出“维护房地产市场的健康发展,维护住房消费者的合法权益”这是利好,但事实上,其一,这只是对过去银行一刀切政策的“刚需”修复,只是银行在对购房小业主的按揭信贷方面有所放松,其二,目前对公,对房企授信额度整体上依旧紧张,授信准入条件依旧趋严,房地产方向的对公授信业务也主要是向国央企类房企以及一二线城市的项目倾斜,总体上对公贷款依旧艰难。

很多人不明白,大房企为啥一出违约问题,就是一连串的大问题?又或者一家资产万亿,销售数千亿的房企为何一笔几十亿的违约就会让房企迅速陷入困局和被动?这个缘由在于3点:

其一,房地产这个行业天生就是高风险行业,本身高度依赖资金,即使达到绿档标准,净资产负债率也是100%,剔除预收资产负债率也是70%,显然房企天生对资金依赖度过高。

尤其是金融机构,一旦某家房企有违约迹象,或是评级机构评级下调,哪怕一笔小的资金债务违约,就会引发所有金融机构汗毛竖立,迅速列入金融机构白名单。

比如后续正常的再融资就会被严控甚至杜绝,比如还未到期的债务甚至要求被提前兑现。

比如消费者受负面舆情影响也会观望甚至直接放弃购房,最终导致房企资金链困局发生蝴蝶效应,迅速引发房企进入生死劫。

比如龙湖虽然2010年就开始每年坚持投入商业地产,但却始终恪守10%的投资比例,比如融创虽然六大产业集团的多元化投资,但却始终恪守长期资产投资总量占总资产不超过11%的安全红线。有红线,有自律,精准的投资才能穿越调控周期,而拿地王,过度多元化投资,粗放投资只会让企业陷入发展僵局甚至违约暴雷的无奈局面。

的“三高模式”!未来房企想继续生存和发展,只有改变游戏规则,适应新的房地产新调控,新生态,新玩法,这个调整转型的过程注定痛苦,难受,但这也是企业进化,进入下一轮发展新周期的必须课!